Vademecum kamieniarza

Płać mniej za prąd: zmiana mocy i taryfy

W dzisiejszych czasach funkcjonowanie bez prądu w zasadzie jest niemożliwe. Dlatego każdy zakład produkcyjny ma umowę na dostarczanie energii elektrycznej i co miesiąc otrzymuje fakturę za wykorzystaną energię elektryczną. Jeśli umowa jest rozdzielna – tzn. kto inny dostarcza energię, a kto inny ją sprzedaje – otrzymujemy nawet dwie faktury.

O ile sprzedawcę energii możemy sobie wybrać, to firmę, która dostarcza, już nie. Warto czasami poznać ofertę od kilku sprzedawców – czasami kilka groszy na każdym kilowacie potrafi dać całkiem niezłą kwotę w ciągu roku.

Kolejnym aspektem jest to, iż otrzymanej faktury często nawet nie czytamy. Po prostu płacimy – czasem ponarzekamy na drożyznę – i zapominamy o temacie do czasu kolejnego terminu płatności. Nie dziwi to, bo zwykle są tak napisane, że trudno się w nich laikowi połapać.

Na fakturze za dostarczanie energii elektrycznej mamy kilka ważnych informacji, które mogą pomóc w zaoszczędzeniu paru złotych. Chodzi m. in. o moc zamówioną, za jaką płacimy, oraz grupę taryfową, w jakiej jesteśmy rozliczani.

W wielu przypadkach taryfa, z której korzysta firma, jest wynikiem braku okresowej kontroli aktualnego zapotrzebowania. Na przykład: kiedyś zakład pracował na dwie zmiany np. od 6:00 do 20:00 i pobierana energia rozliczana była w dwóch taryfach, co miało swoje uzasadnienie w ramach godzin pracy. W takiej sytuacji, mając licznik dwutaryfowy np. w taryfie C12a, droższą energię mamy w godzinach 8: 00-11:00 i 17: 00-21:00, a w pozostałych godzinach doby energia jest tańsza. Po pewnym czasie firma przeszła w tryb pracy jednozmianowej, ale nikt nie zmienił umowy na dostarczanie energii.

O ile prąd w taryfie pozaszczytowej jest tańszy, to już w taryfie szczytowej jest dużo droższy niż w przypadku zwykłego naliczania jednotaryfowego. Również opłaty abonamentowe dla grupy dwutaryfowej są wyższe. Licznik dwutaryfowy będzie opłacalny, kiedy stosunek energii pobieranej w taryfie droższej do energii pobieranej w taryfie niższej będzie minimum 40 do 60.

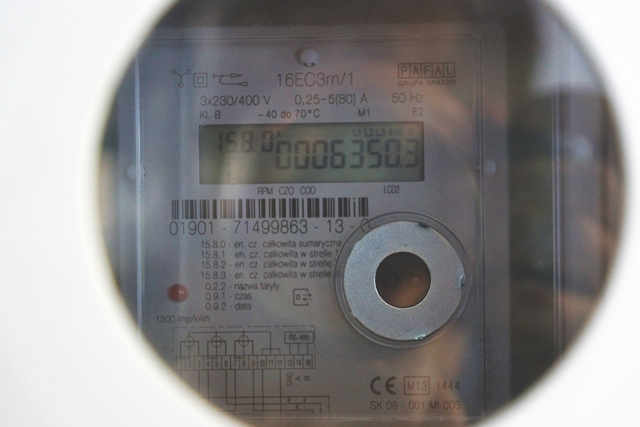

Jak samodzielnie sprawdzić zużycie? Najprościej poprosić inkasenta, który spisuje stan licznik, aby pokazał jak go odczytywać. Na tej podstawie łatwo można zrobić podsumowanie miesiąca i być może podjąć decyzję o zmianie grupy taryfowej na wyższą lub niższą.

Kolejną sprawą mającą wpływ na rachunek jest wartość mocy zamówionej, lub inaczej moc umowna. Jest to wartość, za którą co miesiąc zakład energetyczny pobiera opłatę stałą. Wartość mocy umownej określana jest na podstawie mocy urządzeń, które będą pracowały w zakładzie.

Z doświadczenia wiem, że wartości te są często przeszacowane lub wzięte z przysłowiowego sufitu. A za fakturę, co miesiąc płacić trzeba.

Istotne jest to, że dla zakładu energetycznego taką „magiczną granicą” jest wartość 40 kW i zabezpieczenie 63 A. Dla nas najważniejsze powinna być różnica w opłatach stałych: do 40 kW to około 2 zł netto za każdy kilowat mocy, powyżej 40 kW to kwota około 11 zł netto. Widać więc, że różnica jest znaczna.

W naszych firmach w większości przypadków – zwłaszcza w taryfach C2x czyli powyżej 40 kW – założone są już elektroniczne liczniki rozliczające zużycie energii. Liczniki te mogą pokazać większość parametrów zużywanego przez nas prądu. I znów warto skorzystać z pomocy inkasenta, który pokaże jak odczytać na liczniku wartość mocy maksymalnej, jaką wykorzystaliśmy w ciągu ostatnich miesięcy. Teraz wystarczy już tylko porównać te liczby z ostatnią fakturą i mamy odpowiedź, czy dobór mocy umownej został dokonany optymalnie.

Przykład z życia. Pewna firma z Opola zakupiła halę, w której otworzyła zakład produkcyjny. Jak to zwykle bywa, księgowa przepisała dotychczasową umowę na dostawę energii elektrycznej nie wgłębiając się w szczegóły. Dopiero po pewnym czasie, przy zupełnie innej okazji, okazało się, że nowa hala, pracująca w godzinach od 7:00 do 16:00, rozliczana jest w taryfie C22B (dzień – noc) przy mocy umownej 90 kW. Po sprawdzeniu licznika okazało się, że maksymalna moc, jaką zakład zużył wyniosła 28 kW. Decyzja była szybka: zmiana taryfy na C11 przy mocy umownej 35 kW. Taka zmiana przyniosła miesięczną oszczędność w wysokości około 700 zł netto.

Oczywiście są też minusy zmiany mocy umownej. Zakład energetyczny nakaże wymianę zabezpieczeń na mniejsze, dostosowane do mniejszej mocy. Wydaje się jednak, że zmiany mogą być opłacalne. Ale tę wątpliwość rozwieje dla każdego z nas kalkulator.

Dlaczego tak?

Moja ostatnia wizyta we wrocławskim Fashion Outlet (dawniej Factory) zmusiła mnie do zadania sobie pytania „dlaczego tak?” Dlaczego robiąc zakupy wstydzę się za strzegomski granit? Czy musi tak być?

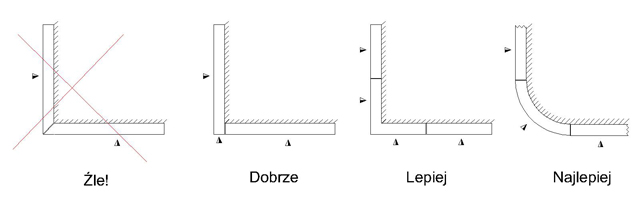

Na zdjęciach widać stan obramowań kamiennych wokół klombów po kilku latach użytkowania ich w przestrzeni publicznej. Nie chodziłem po całym terenie, aby sprawdzić czy zachował się choć jeden cały narożnik, ale w zasięgu mojego wzroku nie znalazł się żaden. Podejrzewam, że tak jest na całym obiekcie. Większość tych „majstersztyków” kamieniarskich jest mniej lub bardziej uszkodzona.

Winnego takiego stanu nie trzeba daleko szukać, jest nim wielokrotnie opisywany w tym cyklu artykułów sposób łączenia elementów kamiennych „na szregę”. Pomysł stolarzy – z powodzeniem stosowany w drewnie – nie znajduje zastosowania w kamieniu! Dowody na to znajdujemy na każdym kroku. Kto nie wierzy niech odwiedzi to wrocławskie centrum handlowe.

Dlatego zastanawiam się „dlaczego tak?”, Czy nie ma już fachowców w branży kamieniarskiej? Może producentem tych krawężników jest stolarz, który postanowił się przebranżowić? Nieważne, co było powodem tej fatalnej decyzji, fakt pozostaje jeden: wygląda to źle. Taki stan rzeczy nie przystoi kamieniowi naturalnemu, który przez wieki był symbolem trwałości i piękna. Cech tych na pewno nie mają te krawężniki. Choć mogły by mieć, gdyby wykonawca tych elementów nie lekceważył podstawowych zasad kamieniarskich. Połączone w ten sposób elementy będą bardzo słabe i najmniejsze uderzenie będzie skutkowało kruszeniem i łamaniem się krawędzi. Zastosowanie elementów połączonych „na szregę”, przy głównym ciągu komunikacyjnym w jednym z większych centrów handlowych, świadczy o całkowitej ignorancji albo braku wiedzy osoby, która dopuściła się tej „zbrodni na kamieniu”. Kolejny raz utwierdzam się w przekonaniu, że największym wrogiem kamienia są kamieniarze.

Oczywiście można uniknąć takiej sytuacji. Wystarczyłoby – zamiast zacinać szregę – obrobić jeden boczek elementu. Takie połączenie na pewno było by trwalsze, a jednocześnie tańsze w wykonaniu. Innym pomysłem na wykonywanie takich elementów jest zrobienie ich z całości. Oczywiście jest to droższe, ale i dużo bardziej trwałe. Idealnym rozwiązaniem wydaje się zastosowanie krawężnika łukowego o promieniu min. R=0,5 m. Całkowicie wyeliminowałoby to problem krawędzi – niestety, w tym przypadku nie pasowałoby do reszty otoczenia.

Z tego miejsca chciałbym zaapelować do wszystkich osób związanych z branżą kamieniarską i projektowaniem, bądź wykonywaniem tego typu elementów: nie krzywdźmy kamienia szregą!

Limit płatności gotówką a koszty podatkowe

Z dniem 1. stycznia 2017 r. wprowadzony został nowy limit kwoty, powyżej którego płatności winny być dokonywane bezgotówkowo. Zgodnie bowiem z art. 22 ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej – dalej u.s.d.g., dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku płatniczego przedsiębiorcy, w każdym przypadku gdy:

1) stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz

2) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15.000 zł, przy czym transakcje w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji.

Uprzednio obowiązujący limit wynosił 15 000 euro. Niestety jednak ustawodawca nie po-przestał na obniżeniu kwoty limitu. W odróżnieniu od stanu prawnego obowiązującego przed wprowadzeniem tej zmiany, w przepisach ustaw podatkowych (PIT i CIT) przewidziano dotkliwe konsekwencje za dokonywanie płatności z naruszeniem omawianego obowiązku. Obecnie podatnicy prowadzący pozarolniczą działalność gospodarczą nie zaliczają do kosztów uzyskania przychodów kosztu w tej części, w jakiej płatność dotycząca transakcji określonej w art. 22 u.s.d.g. została dokonana bez pośrednictwa rachunku płatniczego. Z kolei w przypadku ujęcia danego zdarzenia gospodarczego (zakupu) w kosztach uzyskania przychodu i późniejszego uregulowania płatności dla tej transakcji z naruszeniem omawianego obowiązku, podatnicy prowadzący pozarolniczą działalność gospodarczą:

1) zmniejszają koszty uzyskania przychodów albo

2) zwiększają przychody – w przypadku braku możliwości zmniejszenia kosztów uzyska-nia przychodów

– w miesiącu, w którym została dokonana płatność bez pośrednictwa rachunku płatniczego.

Obowiązek wyłączenia z kosztów i/lub korekty dotychczas dokonanych odpisów dotyczy również amortyzacji środków trwałych w zakresie w jakim na wartość początkową środków trwałych oraz wartości niematerialnych i prawnych składają się płatności dokonane z naruszeniem obowiązku ich uiszczania za pośrednictwem rachunku bankowego.

Jednorazowa transakcja…

Pojawiły się jednak uzasadnione wątpliwości jak należy rozumieć pojęcie „jednorazowej transakcji” dla której, po przekroczeniu wskazanego limitu, płatności należy dokonać bezgotówkowo. Jak wynika ze stanowiska organów podatkowych prezentowanych w pojawiających się już inter-pretacjach indywidualnych, jednorazowa wartość transakcji to wartość poszczególnych zamówień, nie zaś suma sprzedaży dokonanej na podstawie umowy ramowej. Dla przykładu w interpretacji indywidualnej Dyrektora Krajowej Informacji Skarbowej z dnia 16.03.2017 r., sygn. 1462-IPPB6.4510.6.2017.1.AM, organ podatkowy, przyznając rację wnioskodawcy, wyjaśnia, że pojęcie transakcji w rozumieniu przepisów ustaw podatkowych (PIT i CIT) należy utożsamiać ze sprzedażą dokonaną w oparciu o daną fakturę VAT, nie zaś sumą sprzedaży dokonanej w oparciu o umowę ramową.

Kiedy rozliczenie z pominięciem rachunku bankowego?

W tej sprawie wypowiedziało się już Ministerstwo Finansów. W wyjaśnieniach opubliko-wanych na stronie www.mf.gov.pl czytamy, że w przypadku płatności, które odbywają się za pomocą instrumentów płatniczych, związanych z rachunkami płatniczymi, takimi jak m.in. karty płatnicze, jak również płatności dokonywanych poprzez systemy pośredniczące w płatnościach, takie jak PayPal, PayU itp., będzie spełniony wymóg dokonania ich za pośrednictwem rachunku płatniczego.

Ponadto Ministerstwo Finansów wyjaśnia, że omawiane regulacje nie znajdą zastosowania do innych form regulowania (wygasania) zobowiązań, które ze swojej istoty nie mają charakteru płatności i nie są związane z rachunkiem płatniczym. W związku z tym formy uregulowania zobowiązań takie jak m.in. kompensata (potrącenie), czy wymiana barterowa nie są objęte omawianymi przepisami. Jakkolwiek dochodzi wówczas do uregulowania (wygaśnięcia) zobowiązania, to jednak strony umowy nie dokonują „płatności", które mogłyby być objęte zakresem tych regulacji.

Płać mniej za prąd - czyli kompensacja mocy biernej

Na początek trochę teorii zaczerpniętej z Wikipedii.

Moc bierna w obwodach prądu zmiennego jest wielkością opisującą pulsowanie energii elektrycznej między elementami obwodu elektrycznego. Ta oscylująca energia nie jest zamieniana na użyteczną pracę lub ciepło, niemniej jest ona konieczna do funkcjonowania maszyn elektrycznych (np. transformatorów, silników). Energia jest pobierana ze źródła w części okresu przebiegu zmiennego, magazynowana przez odbiornik (w postaci energii pola elektrycznego lub magnetycznego) i oddawana do źródła w innej części okresu, co jest związane z zanikiem pola w odbiorniku.

Dla przebiegów sinusoidalnie zmiennych moc bierna jest definiowana jako iloczyn wartości skutecznych napięcia i prądu oraz sinusa kąta przesunięcia fazowego między napięciem a prądem:

Q=U•I•sinj=X•I2

gdzie:

U, I - wartości skuteczne napięcia

i prądu

j - przesunięcie fazowe pomiędzy

napięciem i prądem

X - reaktancja

Wyróżnia się:

– moc bierną indukcyjną;

– moc bierną pojemnościową.

Jednostką mocy biernej (Q) jest war (z ang. var - Volt Ampere Reactive).

W elektroenergetyce najczęściej operuje się jednostką Mvar.

Występowanie mocy biernej powoduje zwiększenie natężenia prądu, co zwiększa straty energii elektrycznej w urządzeniach wytwarzających i przesyłających energię elektryczną prądu przemiennego (generatorach, liniach przesyłowych i transformatorach).

Tyle z teorii. W praktyce wygląda to tak, iż energia bierna jest czymś niedobrym i niekorzystnym, ale bez niej nie będą działać żadne silniki elektryczne. Negatywnym skutkiem przepływu energii biernej jest przede wszystkim nagrzewanie się przewodów elektrycznych i osłabianie styków. A to powoduje zmniejszenie przepustowość sieci i w konsekwencji częstsze spadki napięcia i straty mocy czynnej.

Obrazowo można to porównać do sieci wodociągowej i kamienia. Kamień powstaje jako wytrącenie mikroelementów zawartych w wodzie. Mikroelementy w wodzie być muszą. Ale stały przepływ wody z kamieniem powoduje zmniejszanie się przekrojów rur i niszczenie urządzeń hydraulicznych takich jak krany, grzałki itp.

Wracając do mocy biernej.

Skoro występują straty, to ktoś musi ponosić ich koszty. Dostawcy energii elektrycznej rekompensują swoje straty poprzez narzucenie odbiorcom limitów mocy biernej, których przekroczenie wiąże się z poniesieniem dodatkowych opłat.

Każdy dostawca energii elektrycznej gwarantuje swoim odbiorcom pewien poziom energii biernej, za którą nie są pobierane opłaty. Z reguły jest to stosunek 0,4 – czyli na każde pobrane 100 kWh energii czynnej 40 kVar energii biernej nie jest doliczane do rachunku. Dopiero przekroczenie tej wartości powoduje naliczanie opłat przez zakład energetyczny.

Nie każdy odbiorca jest jednak rozliczany za energię bierną – wynika to przyjętych warunków technicznych i podpisanych umów na dostawę energii elektrycznej.

Najprościej jest to sprawdzić dokładnie czytając fakturę za dostawę energii elektrycznej. Jeśli znajduje się tam pozycja „energia bierna pobrana”, to oznacza, że te właśnie koszty dotyczą naszego zakładu. To najbardziej wymierny i policzalny skutek przepływu energii biernej – konkretne kwoty na fakturze za prąd.

Jednak energię bierną można wyeliminować – skompensować poprzez zastosowanie baterii kondensatorów. Należy jednak zauważyć, że aby bateria kondensatorów działała prawidłowo musi być ona odpowiednio dobrana.

Nie wolno jej dobierać szacunkowo ani nawet na podstawie faktur, gdyż nie tylko nie osiągniemy spodziewanych rezultatów, ale również możemy ponieść dodatkowe koszty. Źle dobrana lub przewymiarowana bateria kondensatorów będzie generować moc bierną pojemnościową, za którą dostawca energii pobiera kary wynikające z podpisanej umowy.

Dobór baterii kondensatorów powinien być poprzedzony właściwą analizą pracy sieci i urządzeń znajdujących się w zakładzie. Sprawdzenie takie polega na podpięciu za układem pomiarowym (licznikiem) analizatora sieci. Taki pomiar powinien trwać od 2 do 4 dni pracy zakładu. Koszt takiej ekspertyzy waha się w granicach od 700 do 1.800 zł. Warto podkreślić, że pomiaru nie da się rzetelnie wykonać w ciągu kilkunastu minut. Jeżeli ktoś oferuje taką usługę w tak krótkim czasie, to sugeruję dużą rezerwę do jej wyników.

Po wykonaniu analizy pracy sieci w zakładzie dobiera się baterię kondensatorów. Średni koszt baterii to wydatek od 5.000 do 10.000 zł. Analizując faktury i opłaty za energię bierną można łatwo oszacować czas zwrotu tej inwestycji i późniejsze oszczędności wynikające z kompensacji mocy biernej w zakładzie.

Podsumowanie

Każdy silnik elektryczny wykorzystywany w zakładzie powoduje przepływ energii biernej. Jest to negatywne zjawisko, które można zrównoważyć poprzez zastosowanie baterii kondensatorów. Zabudowanie baterii kondensatorów o precyzyjnie dobranych parametrach pozwoli na zmniejszenie rachunków za energię elektryczną. Dodatkowo kompensacja mocy biernej poprawia warunki pracy całego zakładu poprzez zwiększenie przepustowość sieci elektrycznej, zmniejszenie spadków napięcia, wydłużenie żywotności urządzeń itd.

| Marcin Plewnia, autor artykułu, jest inżynierem elektroenergetyki z uprawnieniami elektrycznymi E i D. Prowadzi firmę elektroinstalatorską zajmującą się doradztwem, ekspertyzami oraz pomiarami instalacji elektrycznych. Kontakt do autora: tel. 691 046 551 |

Zmiany w Kodeksie Pracy: umowa na zastępstwo, umowa zlecenie

W poprzednim artykule omówiliśmy umowę o pracę na czas określony i nieokreślony po zmianach w roku 20171). Oprócz nich istnieje jeszcze umowa na zastępstwo, która ma zastosowanie w przypadku kiedy pracownik długotrwale przebywa na zwolnieniu lekarskim i jego stan zdrowia nie rokuje na szybki powrót do pracy lub pracownica jest na urlopie rodzicielskim lub wychowawczym. W takim przypadku możemy na to miejsce zatrudnić pracownika na zastępstwo.

Czym się różni umowa na zastępstwo od poprzednio opisywanych umów?

Otóż nie określa ona przez jaki okres pracownik będzie zatrudniony. Nie obowiązuje też parasol ochronny dla pracownika w okresie przed-emerytalnym ani przepisy ochronne dla kobiet w ciąży. W praktyce wygląda to tak: w momencie uzyskania informacji, że poprzedni pracownik wraca do pracy, wypowiadamy umowę na zastępstwo. Okres wypowiedzenia jest identyczny jak dla umów o pracę na czas określony i nieokreślony, tj. uzależniony od stażu pracy. Taka umowa jest niekorzystna dla pracownika, jednak ma chronić pracodawcę przed mnożeniem obciążających go umów o pracę .

Przykład

W firmie brakuje pracownika, ponieważ nasz polernik miał operację kręgosłupa i rekonwalescencja potrwa przypuszczalnie około roku. Przyjmujemy drugiego pracownika na zastępstwo. Jednak już po siedmiu miesiącach pracownik - rekonwalescent zgłasza gotowość do podjęcia pracy. Wypowiadamy więc umowę na zastępstwo i nie musimy niepotrzebnie zatrudniać dodatkowego pracownika przez pozostałe 5 miesięcy jakie zostało do końca zakładanego początkowo okresu.

Powstaje jednak pytanie: czy znajdziemy chętnych na taki rodzaj zatrudnienia?

Przeważnie na taki układ zgadzają się ludzie młodzi wchodzący do zawodu lub osoby starsze, które czasowo chcą dorobić sobie do emerytury. Dla młodych jest to często szansa na wykazanie się i może się zdarzyć, że okaże się on na tyle wartościowym pracownikiem, że stworzymy dla niego nowe stanowisko pracy lub udzielimy mu mocnych referencji.

Oprócz tradycyjnych umów o pracę nadal funkcjonują inne umowy tzw. cywilnoprawne. Jedną z nich jest Umowa zlecenie.

Umowa zlecenie nie może mieć znamion stałej pracy, tj. pracownik codziennie stawia się do pracy, jest do dyspozycji pracodawcy, pracuje w zakładzie na stałym stanowisku pracy itp. Może to być np. zlecenie nadzoru nad realizowaną inwestycją w terenie, zlecenie działań marketingowych, zlecone naprawy instalacji w zakładzie itp.

Od umów zleceń pracodawca odprowadza składki ZUS. Pracownikowi zatrudnionemu na umowę zlecenie nie przysługują świadczenia z tytułu choroby, chyba że dobrowolnie opłaca ubezpieczenie chorobowe lub uległ wypadkowi przy pracy2) – wypłata wynagrodzenia jest wówczas po stronie Zakładu Ubezpieczeń Społecznych. Nie przysługuje mu również urlop wypoczynkowy. Pracodawcę nie obowiązuje pokrywanie kosztu badań lekarskich. Natomiast nowe regulacje prawne określają, że przy pracy wykonywanej w ramach umowy zlecenia powyżej jednego miesiąca, mamy obowiązek wypłacać wynagrodzenie co miesiąc, do 10-tego każdego miesiąca następującego, a wynagrodzenie to, nie może być niższe niż liczba godzin przepracowanych pomnożona przez stawkę minimalna obowiązującą na dany dzień3). Należy również prowadzić ewidencję pracy w ramach umowy zlecenia.

Według prawników nowelizacja ta będzie budziła pewne wątpliwości prawne:

„Zgodnie z art. 744 k.c. wypłata wynagrodzenia następuje dopiero po wykonaniu zlecenia, chyba że co innego wynika z umowy lub z przepisów szczególnych. Ustawa o minimalnym wynagrodzeniu za pracę w brzmieniu wprowadzonym nowelizacją staje się w tym zakresie niewątpliwie regulacją szczególną, wskazującą na inną (miesięczną) częstotliwość wypłat przy umowach, które nie zostały spod tego obowiązku dokonywania miesięcznych wypłat wyłączone.”4)

Jeżeli umowę zlecenie wykonuje kilka osób wówczas dla każdej z tych osób należy prowadzić ewidencję czasu pracy potwierdzoną przez zleceniobiorców, a wynagrodzenie dla każdej z nich nie może być niższe od iloczynu minimalnej stawki godzinowej i przepracowanego czasu.

Takie uregulowania obowiązują również, jeżeli zatrudnimy osobę prowadzącą działalność jedno-osobową, tzn. nie zatrudniającą pracowników. Nie jest dopuszczalne, aby zleceniobiorca wykony-wał zlecenie nieodpłatnie.

Uwaga: Zleceniobiorca będzie miał roszczenie o wypłatę minimalnej stawki godzinowej, nawet jeżeli w umowie określono kwotę wynagrodzenia na niższym poziomie4).

Dokumenty dotyczące umów zleceń pracodawca ma obowiązek przechowywać przez trzy lata. Za niestosowanie się do nowych przepisów pracodawcy grozi kara grzywny od 1.000 do 30.000 zł .

Reasumując:

Jeżeli praca ma znamiona umowy zlecenia to :

– nie ma obowiązku kierowania pracownika na badania lekarskie na koszt pracodawcy,

– nie wypłacamy chorobowego w razie niedyspozycji zleceniobiorcy,

– nie płacimy za urlop wypoczynkowy,

– możemy w każdej chwili rozwiązać umowę zlecenie.

Wady:

– możemy źle zakwalifikować pracę a wówczas organy kontrolne nałożą sankcje karne,

– zleceniodawca może znacznie łatwiej rozwiązać umowę ze zleceniobiorcą, niż w przypadku stosunku pracy, jednak bezzasadne wypowiedzenie łączy się najczęściej z obowiązkiem wypłaty odszkodowania.5)

Jednak i wśród zalet jest haczyk. Bowiem pracodawca odpowiada za zorganizowanie bezpiecznej i higienicznej pracy dla każdej osoby fizycznej i prawnej na terenie swojego przedsiębiorstwa. Jeżeli zleceniobiorca, np. elektryk, wykonuje pracę na terenie naszego zakładu, to odpowiadamy za jego bezpieczeństwo. W związku z powyższym zalecam, aby pracownik oświadczył, że nie ma przeciwwskazań zdrowotnych do świadczenia takiej pracy, ma przeszkolenie bhp w zakresie tego rodzaju pracy oraz zapoznał się z zagrożeniami bhp na terenie naszego zakładu.

c.d.n.

Najnowszy numer

6/2025 (139)

Ogłoszenie drobne

kup, sprzedaj, zamień...

Reklama W Kurierze

Poznaj zalety naszego pisma

- Kurier Kamieniarski to dwumiesięcznik – najstarszy na rynku kamieniarskim, wydawany od 1997 r. Jest bezpłatnie wysyłany do ponad 4.000 osób i firm związanych z branżą kamieniarską.

- Nasza baza adresowa jest na bieżąco aktualizowana, a co tydzień dopisujemy do niej nowe firmy. Stale zdobywamy nowe kontakty biorąc udział w targach i spotkaniach branżowych.

- Osiągamy ponad 99% skuteczność - z wysłanych 4.000 egzemplarzy wraca do nas nie więcej niż 30-50 szt.